2. Thuế thu nhập cá nhân khấu trừ tại nguồn (khấu trừ theo từng lần phát sinh thu nhập) |

|

2. Thuế thu nhập cá nhân khấu trừ tại nguồn (khấu trừ theo từng lần phát sinh thu nhập) |

|

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân thực hiện các dịch vụ mà không ký hợp đồng lao động như tiền nhuận bút; tiền dịch sách; tiền giảng dạy; tiền tham gia các Hiệp hội, Hội đồng quản trị, Hội đồng thành viên, Ban quản lý,...; tiền thực hiện các dịch vụ khoa học kỹ thuật; dịch vụ văn hoá; thể dục thể thao; các dịch vụ tư vấn thiết kế xây dựng, dịch vụ pháp lý,... có tổng mức trả thu nhập từ 500.000 đồng/lần trở lên thì phải khấu trừ thuế trước khi trả cho cá nhân:

- Khấu trừ 10% trên thu nhập.

Khi đơn vị chi trả thu nhập cho cá nhân bên ngoài theo từng lần phát sinh thu nhập phải xác định số thuế thu nhập cá nhân phải nộp và hạch toán như sau:

Nợ TK 241, 631, 635, 661, 662…

Có TK 111, 112… (Số tiền thực trả)

Có TK 3335 (Số thuế thu nhập cá nhân phải khấu trừ)

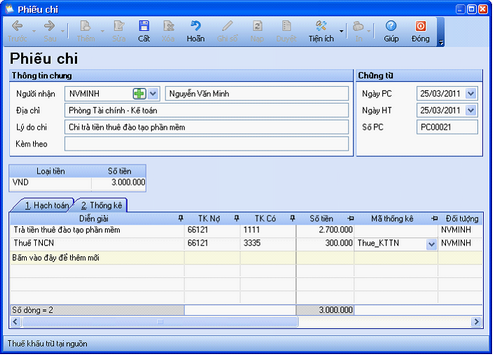

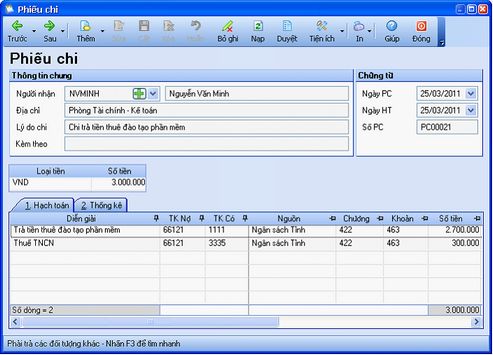

Ví dụ: Ngày 25/03/2011, chi trả tiền thuê Nguyễn Văn Minh đào tạo về phần mềm, số tiền: 3.000.000 (Đã có mã số thuế).

Số thuế TNCN khấu trừ: 3.000.000 * 10% = 300.000

Vào Phân hệ Tiền mặt\Lập phiếu chi:

- |

Nhập Thông tin chung: Người nhận, Lý do chi… |

- |

Nhập thông tin Chứng từ: Ngày PC, Ngày HT, Số PC. |

- |

Trang Hạch toán nhập: TK Nợ, TK Có, Số tiền, Nguồn, Chương,….. |

- |

Trang Thống kê: cột Mã thống kê chọn Thuế khấu trừ tại nguồn. |