Ủy nhiệm chi |

|

Ủy nhiệm chi |

|

Khi đơn vị thực hiện chuyển khoản từ tài khoản tiền gửi chi trả các khoản chi, đơn vị thực hiện như thế nào?

Khi phát sinh nhu cầu chi tiêu (thanh toán tiền điện, nước, mua văn phòng phẩm...) bằng qua tài khoản tiền gửi, quy trình thực hiện như sau: •Căn cứ vào đề nghị thanh toán của người nhận tiền (nhà cung cấp, nhân viên...), kế toán lập ủy nhiệm chi •Sau khi ủy nhiệm được ký duyệt, kế toán mang ủy nhiệm chi ra ngân hàng, kho bạc nơi mở tài khoản tiền gửi làm thủ tục thanh toán •Căn cứ vào liên ủy nhiệm chi gửi lại đơn vị và giấy báo nợ của ngân hàng, kho bạc, kế toán ghi sổ chi tiết tiền gửi. |

•Nợ TK 661/662/635/631/ Có 1121: Chị hoạt động/ dự án/ theo đơn đặt hàng của nhà nước/ chi sản xuất kinh doanh •Nợ TK 331, 312/ Có 112: Thanh toán công nợ nhà cung cấp/ Chuyển khoản tạm ứng cho nhân viên bằng tiền gửi •Nợ TK 152, 153, 211/ Có 112: Mua vật tư hàng hóa, công cụ dụng cụ, TSCĐ thanh toán ngay bằng tiền gửi •Nợ TK 334/ Có TK 112: Chuyển khoản thanh toán lương bằng tiền gửi. •Nợ TK 332, 3335/ Có 112: Chuyển khoản thanh toán bảo hiểm, thuế... bằng tiền gửi. |

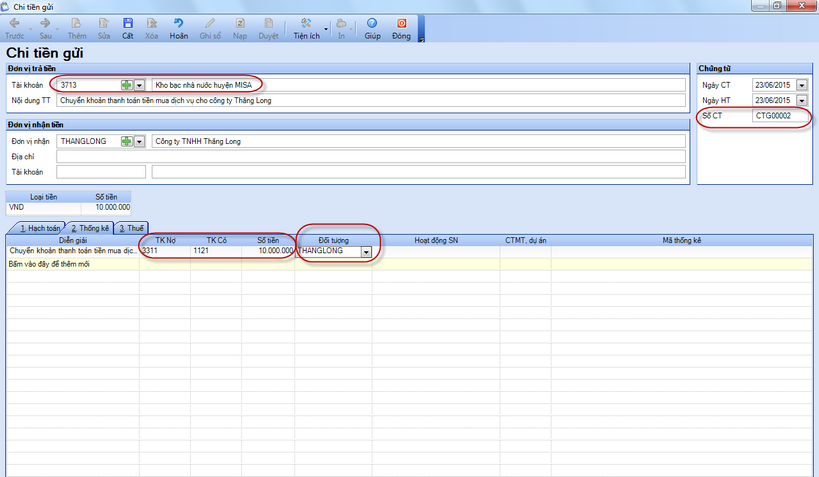

•Ngày 23/6/2015: Đơn vị chuyển trả tiền thanh toán công nợ bằng tiền gửi cho công ty Thăng Long, số tiền 10.000.000 |

Hướng dẫn Ủy nhiệm chi: Nghiệp vụ chuyển khoản trả tiền nhà cung cấp

Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

▪Nhập các thông tin chung của chứng từ như: Ngày chứng từ, Số chứng từ, Đơn vị trả tiền (chọn số tài khoản ngân hàng nộp vào)…; Đơn vị nhận, sau đó tại phần thông tin chi tiết hạch toán Nợ 331/ có 1121, cột Đối tượng chọn công ty Thăng Long

▪Đơn vị nhập các thông tin chi tiết, và nhấn Cất.

▪Tại đây, anh chị có thể in Ủy nhiệm chi.